Como calcular aposentadoria

Você sabe como calcular aposentadoria?

A forma de cálculo dos benefícios previdenciários dos segurados ligados ao Regime Geral de Previdência Social (RGPS) segue as disposições da lei 8213/91. como calcular aposentadoria

Para compreensão da fórmula é importante conhecer alguns conceitos básicos previstos nas leis 8213/91 e 8212/91

Salário de contribuição: como calcular aposentadoria

É a base de cálculo da contribuição do segurado.

Trata-se da remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa (art. 28, inciso I da Lei 8212/91) como calcular aposentadoria

É basicamente composto, portanto, pelas parcelas remuneratórias (salário de contribuição = remuneração)

– Se a remuneração do trabalhador é R$ 1.500,00. Este é o seu salário de contribuição.

Isso significa que sobre esse valor será calculada a contribuição devida à Previdência Social. E este valor será utilizado como base para o cálculo do benefício previdenciário, como, por exemplo, da aposentadoria.

O salário de contribuição possui um limite mínimo (piso). Regra geral, o salário mínimo é esse piso. E um limite máximo (teto), atualizado anualmente.

O art. 28, §8º da Lei 8212/91 elenca todas as parcelas remuneratórias que compõem o chamado salário de contribuição e o §9º, por sua vez, as parcelas excluídas.

Salário de benefício: como calcular aposentadoria

É o valor básico utilizado para cálculo da renda mensal dos benefícios de prestação continuada (como a aposentadoria), inclusive os regidos por normas especiais e aqueles decorrentes de acidente do trabalho, exceto o salário-família e o salário-maternidade (VIANNA, 2014).

Para as aposentadorias por idade e tempo de contribuição, o salário benefício consiste na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário

Para as aposentadoria por invalidez e especial, auxílio-doença e auxílio-acidente, o salário benefício consiste na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo

Não se deve confundir salário de benefício com a renda mensal do benefício. A renda mensal é o valor que efetivamente o segurado irá receber, já o salário de benefício é a base de cálculo utilizada para o cálculo dessa renda.

Período básico de cálculo (PBC): como calcular aposentadoria

Período básico de cálculo é o período contributivo considerado no cálculo do valor do salário de benefício.

Segue a seguinte regra:

|

Período básico de cálculo (PBC) |

|

|

Direito adquirido antes da lei 9876/99 |

36 últimos salários de contribuição |

|

Regras Permanentes (ingresso após a Lei 9876/99) |

Todos os salários de contribuição de todo o período contributivo |

| Regras transitórias (ingresso antes da lei 9876/99, mas sem cumprir todos os requisitos para o benefício) |

Todos os salários de contribuição de todo o período contributivo contado a partir da competência julho/94 – art. 3º da Lei 9876/99 |

Assim, quem se vinculou ao RGPS e já reunia os requisitos para concessão do benefício até 1999, segue a regra antiga. O cálculo do salário de benefício leva em conta a média aritmética dos 36 últimos salários de contribuição. O que, em tese, eleva a média dos salários (regra geral, os últimos salários são os maiores).

Quem ingressou no RGPS após 1999, segue a regra permanente, todos os salários de contribuição são considerados no cálculo. A pessoa que começou a contribuir em 2000 e que em 2017 pretende se aposentar, os 17 anos serão levados em consideração.

Quem ingressou no RGPS antes de 1999 mas que ainda não havia completado os requisitos para concessão do benefício, segue a regra de transição. Todos os salários de contribuição são considerados, mas a partir de 07/94 (as anteriores são descartadas).

Fator previdenciário como calcular aposentadoria

Criado pela lei 9.876/99 – Trata-se do resultado obtido após a aplicação de uma fórmula, e que se aplica sobre a média dos salários de contribuição.

Regra geral, o resultado da aplicação da fórmula será de 0,0 a 1,0. Quanto mais se aproximar de 1,0 o resultado, melhor será para o segurado, que terá direito a uma renda mais próxima à média dos seus salários.

A fórmula do fator previdenciário é a seguinte:

Onde:

F= fator previdenciário

Es = Expectativa de sobrevida no momento da aposentadoria

Tc = Tempo de contribuição até o momento da aposentadoria

Id = Idade no momento da aposentadoria

A = alíquota de contribuição correspondente a 0,31

Na prática: (como calcular aposentadoria)

Vamos a um exemplo: Edmar começou a trabalhar aos 25 anos de idade. Ao completar 60 anos de idade manifestou desejo de se aposentar por tempo de contribuição. Em todo o período ele nunca deixou de contribuir com a previdência (35 anos de contribuição).

Considere ainda o seguinte:

|

Período contributivo |

Salário de contribuição |

|

Do 1º ao 7º |

R$ 1.000,00 |

| Do 8º ao 14º |

R$ 1.500,00 |

| Do 15º ao 21º |

R$ 2.000,00 |

|

Do 22º ao 28º |

R$ 2.500,00 |

| Do 29º ao 35º |

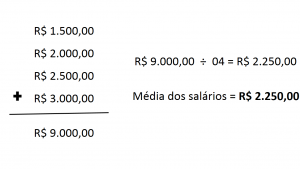

R$ 3.000,00 |

Obs: Edmar contribuía à previdência de acordo com esses salários de contribuição.

*continua na próxima página…

Para calcular aposentadoria:

Inicialmente, é necessário calcular o salário de benefício, que é a média dos 80% maiores salários de contribuição de todo o período contributivo.

No exemplo acima, os 07 primeiros anos (que equivalem a 20% do total de 35), seriam excluídos do cálculo, o que aumenta a média, pois os menores valores seriam descartados.

Vamos verificar qual seria o salário de benefício de Edmar:

A média obtida (R$ 2.250,00) será multiplicada pelo resultado da fórmula do fator previdenciário.

Esse valor final obtido é o salário de benefício e será utilizado para o cálculo da renda mensal inicial do segurado.

Obs: No exemplo acima desconsideramos as atualizações que seriam aplicadas aos valores para facilitar a explicação. Pelo Art. 201, §3º da CF/88, é assegurada a atualização de todos os salários de contribuição. A partir de 06/2004 – INPC-IBGE – art. 29-B da Lei 8213/91.

Fórmula 85/95

Uma alternativa interessante à aplicação do fator previdenciário é a fórmula 85/95.

A fórmula prevê a aposentadoria com 100% do valor do salário benefício, nos casos em que a soma da idade mais o tempo de contribuição alcance 85 pontos para as mulheres e 95 pontos para os homens.

Ex: Edmar começou trabalhar aos 17 anos, ao completar 56 anos já teria contribuído à Previdência Social por 39 anos. Somando 56 + 39 = 95 pontos. Edmar aos 56 anos teria direito à aposentadoria com o valor de 100% do seu salário de benefício.

O segurado pode optar pela regra que lhe é mais favorável.

Grande abraço a todos…

Gostou do artigo? Compartilhe com seus amigos…

Curta nossa FanPage…

Verdade. Neste ponto a PEC vem apenas a institucionalizar na legislação entendimento pacífico dos tribunais pátrios, sobretudo do Supremo Tribunal Federal (STF), de que todos os aprovados dentro do número previsto no edital devem ser nomeados.

Verdade. Neste ponto a PEC vem apenas a institucionalizar na legislação entendimento pacífico dos tribunais pátrios, sobretudo do Supremo Tribunal Federal (STF), de que todos os aprovados dentro do número previsto no edital devem ser nomeados. Mito. Pelo contrário, a PEC 29/2016 veda a realização de concurso público exclusivamente para formação de cadastro de reserva.

Mito. Pelo contrário, a PEC 29/2016 veda a realização de concurso público exclusivamente para formação de cadastro de reserva.