Reforma da Previdência – Servidores Públicos (PEC 287/2016) (ATUALIZAÇÃO)

O presente artigo encontra-se atualizado com o substitutivo (última alteração realizada na PEC) proposta pelo deputado relator Arthur Maia. Reforma da previdência servidores públicos

A PEC 287/2016 que trata acerca da chamada reforma da previdência, prevê alterações significativas para todos os contribuintes.

Neste texto abordo especificamente as medidas previstas na PEC que modificam a situação dos servidores públicos em geral.

Cadastre-se e receba as novidades do blog

Reforma da previdência no tocante ao servidor público

Inicialmente, é de bom tom esclarecer que o servidor público historicamente possui regras previdenciárias diferentes dos demais contribuintes.Reforma da previdência servidores públicos

O art. 40 da Constituição Federal de 1988 dispensa tratamento aos servidores públicos, enquanto o art. 201 ao demais trabalhadores vinculados ao chamado Regime Geral de Previdência Social (RGPS).

Em geral o servidores públicos não estão vinculados ao RGPS, mas sim ao chamado RPPS (Regime Próprio de Previdência Social) que possui regulamento próprio e deve observância obrigatória aos dispositivos constitucionais.

Novas regras para aposentadoria:

Atualmente os servidores públicos se valem das regras contidas no art. 40, §1º da CF/88 para aquisição do benefício.

Aposentadoria Voluntária:Reforma da previdência servidores públicos

O regramento atual (em vigor) prevê dois tipos de aposentadoria voluntária ao servidor público.

– Aposentadoria por idade, com proventos proporcionais, requisitos:

Homem – 65 anos / Mulher – 60 anos

10 anos de efetivo exercício no serviço público

05 anos no cargo efetivo em que se der a aposentadoria

– Aposentadoria por idade e tempo de contribuição, com proventos integrais, requisitos:

Homem – 60 anos / Mulher – 55 anos

Homem – 35 anos de contribuição / Mulher – 30 anos de contribuição

10 anos de efetivo exercício no serviço público

05 anos no cargo efetivo em que se der a aposentadoria Reforma da previdência servidores públicos

PEC 287/2016 Reforma da previdência servidores públicos

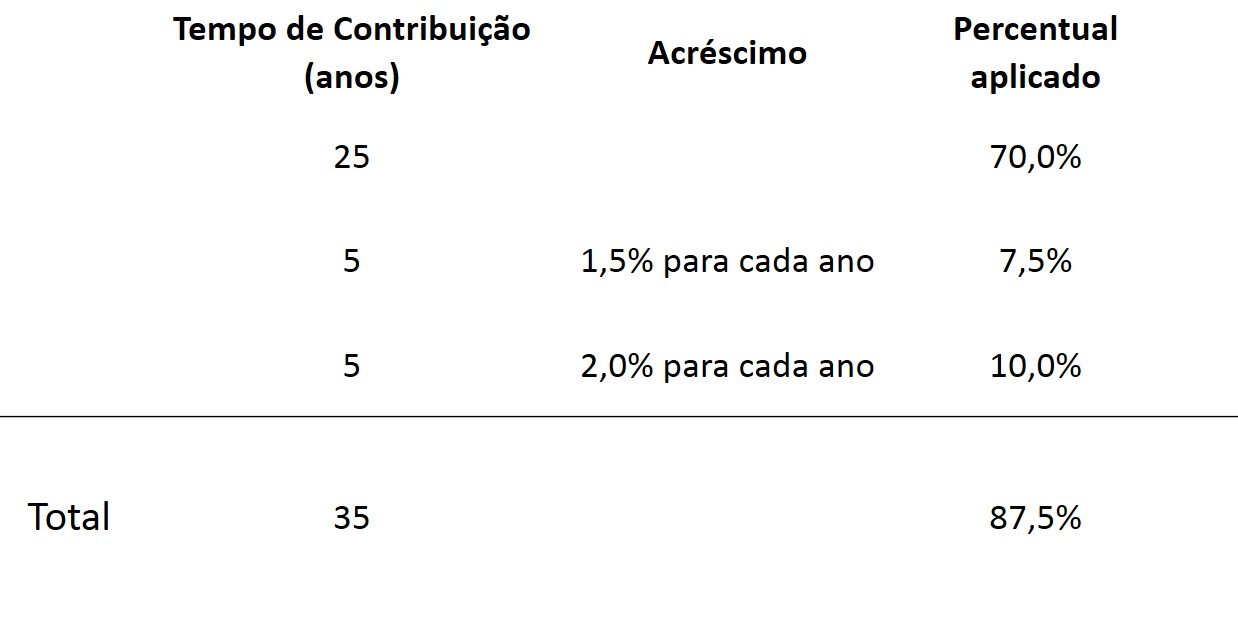

– A PEC 287/2016 (reforma da previdência), em sua redação original determinava os seguintes requisitos para aposentadoria voluntária:

Idade mínima: 65 anos (homem/mulher)

Tempo de contribuição: 25 anos (homem/mulher)

10 anos de efetivo exercício no serviço público

05 anos no cargo efetivo em que se der a aposentadoria

– Com as alterações promovidas pelo substitutivo que vai para votação na Câmara, os requisitos passaram a ser os seguintes:

Idade mínima: 65 anos – homem e 62 anos – mulher

Tempo de contribuição: 25 anos (homem/mulher)

10 anos de efetivo exercício no serviço público

05 anos no cargo efetivo em que se der a aposentadoria

As últimas alterações realizadas na PEC 287 (reforma da previdência) diminuíram, como visto, a idade mínima para aposentadoria das mulheres. Modificaram ainda as regras de transição.

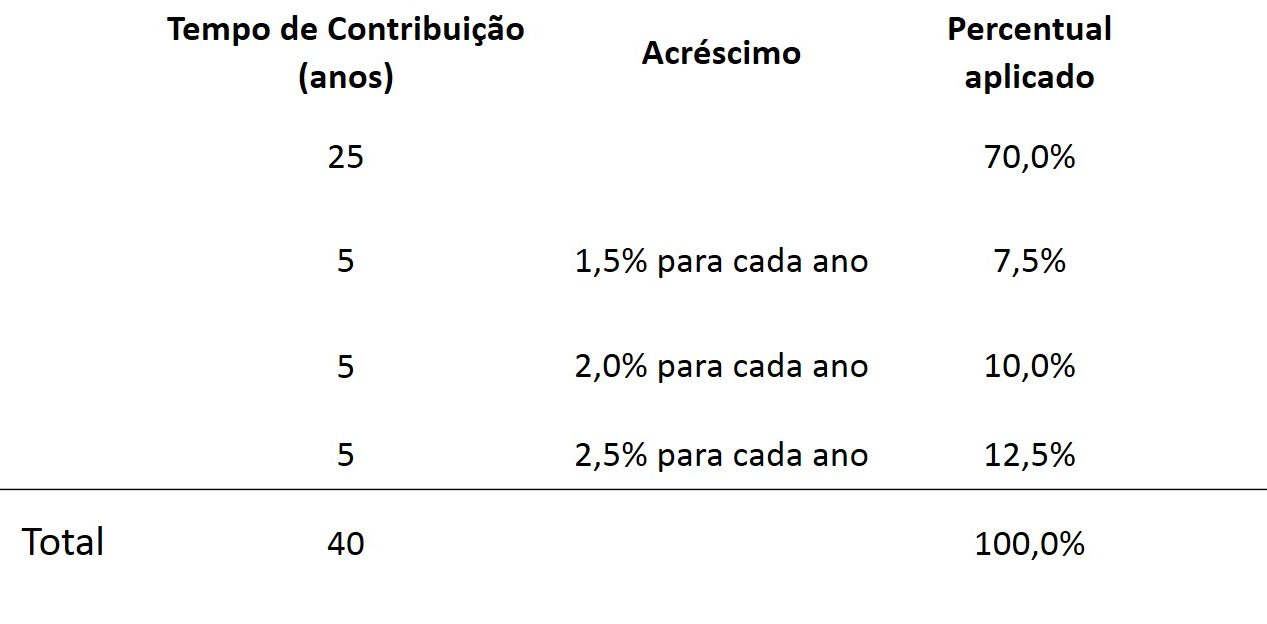

Além destes requisitos, a reforma da previdência no tocante aos servidores públicos prevê nova fórmula para cálculo do benefício.

Os requisitos acima enumerados não autorizam a concessão da aposentadoria integral. O cálculo da aposentadoria deve se pautar pelas novas regras dispostas na PEC 287/2016.

Clique aqui para entender a forma de cálculo disposta na reforma da previdência (já atualizado de acordo com o substitutivo apresentado pelo relator da proposta).

As regras foram unificadas – servidores públicos (ligados aos regimes próprios de previdência) e demais segurados (ligados ao regime geral de previdência), seguirão praticamente as mesmas regras de cálculo.

Aposentadoria por Invalidez Permanente:

O texto constitucional vigente prevê em seu art. 40 §1º, inciso I que no caso de invalidez, os proventos serão proporcionais ao tempo de contribuição, exceto se decorrente de acidente em serviço, moléstia profissional ou doença grave, contagiosa ou incurável.Reforma da previdência servidores públicos

A reforma da Previdência (PEC 287) prevê (de acordo com as alterações apresentadas no substitutivo pelo relator:

Os servidores serão aposentados “por incapacidade permanente para o trabalho, no cargo em que estiver investido, quando insuscetível de readaptação, sendo obrigatória a realização de avaliações periódicas para verificação da continuidade das condições que ensejaram a concessão da aposentadoria”

A previsão é de que o servidor incapacitado passe por processo de readaptação. Significa que ele poderá ser aproveitado em outra função compatível com a sua limitação, “desde que a habilitação e o nível de escolaridade exigidos para o cargo de destino sejam iguais ou inferiores aos de origem, mantida a remuneração do cargo de origem” (nova redação do §13 do art. 37 da CF/88 – prevista na reforma da previdência – de acordo com substitutivo).

Vamos a um exemplo:

Fulano, servidor público, ocupante do cargo de digitador, ao se envolver em acidente acabou perdendo os movimentos de alguns dedos. Após a realização de perícia ele poderá ser readaptado, por exemplo, no cargo de telefonista ou recepcionista (compatível com sua limitação).

Não sendo possível a readaptação o servidor se aposentará.

– Benefício:

Atualmente na aposentadoria por invalidez os proventos são proporcionais ao tempo de contribuição. Os proventos são integrais apenas nos casos de invalidez por acidente em serviço, moléstia profissional ou doença grave, contagiosa ou incurável.

Pelas regras previstas na reforma da Previdência, os proventos integrais de aposentadoria por incapacidade permanente para o trabalho serão apenas para os decorrentes de acidente em serviço e doença profissional.

As demais devem seguir a regra geral de cálculo (idêntico ao da aposentadoria voluntária).

Clique aqui para entender a forma de cálculo disposta na reforma da previdência (já atualizado de acordo com o substitutivo apresentado pelo relator da proposta).

Aposentadoria Compulsória: Reforma da previdência servidores públicos

O texto constitucional vigente prevê em seu art. 40 §1º, inciso II o servidor será aposentado compulsoriamente aos 70 anos de idade ou aos 75 anos, na forma da lei complementar.

A reforma da Previdência (PEC 287) prevê:

Os servidores serão aposentados “compulsoriamente, aos setenta e cinco anos de idade”

O texto atual foi devidamente regulamentado pela Lei Complementar 152/2015 (LC 152/2015). A referida norma já unificava a idade para aposentadoria compulsória no serviço público em 75 anos.

Existe discussão intensa acerca da constitucionalidade formal desta lei, uma vez que sua iniciativa foi de membro do legislativo o que teria, em tese, violado o disposto no art. 61 §1º da CF/88.

Pelo que se infere, a reforma da previdência, neste aspecto, colocaria ponto final nessa discussão ao unificar, através de emenda constitucional, a idade para aposentadoria compulsória em 75 anos.

– Benefício Reforma da previdência servidores públicos

Atualmente a CF/88 prevê proventos proporcionais ao tempo de contribuição àqueles que se aposentam compulsoriamente.

Pelas novas regras, há duas situações:

1 – Segurado atingiu a idade para aposentadoria compulsória, contudo, preenche também os requisitos para a aposentadoria voluntária:

Nesse caso, o benefício deverá seguir a regra geral de cálculo (idêntico ao da aposentadoria voluntária), se for mais favorável ao servidor.

Clique aqui para entender a forma de cálculo disposta na reforma da previdência (já atualizado de acordo com o substitutivo apresentado pelo relator da proposta).

2 – O segurado atingiu a idade para aposentadoria compulsória, mas não preenche os requisitos para a aposentadoria voluntária:

Será aplicada a seguinte fórmula:

Tempo de contribuição ÷ 25 (limitado a 1) multiplicado pelo resultado do cálculo segundo a fórmula geral (a mesma da aposentadoria voluntária). Reforma da previdência servidores públicos

Ex: Edmar completou 75 anos e possui 20 anos de contribuição.

20 (tempo de contribuição) ÷ 25 = 0,8

Faz-se o cálculo de acordo com a regra geral e multiplica-se por 0,8

O resultado será o valor da renda inicial do benefício.

Pensão por morte:

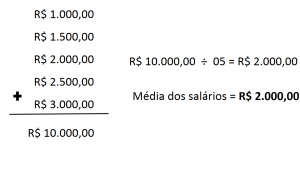

A pensão por morte é devida ao dependente do servidor segurado, em virtude de sua morte. Atualmente, esse benefício é pago da seguinte forma:

1 – Servidor aposentado à data do óbito:

A pensão por morte equivale à totalidade dos proventos do servidor falecido, até o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da CF/88, acrescido de setenta por cento da parcela excedente a este limite.

Obs: No Regime Geral de Previdência Social (RGPS) existe um teto para contribuição e para concessão de benefícios. Assim, no RGPS nenhum segurado contribuirá sobre salário de contribuição maior que o teto, nem poderá receber benefício que ultrapasse esse teto.

Em 2017, o teto previdenciário passou ao valor de R$ 5.531,31

Ex: Servidor aposentado que recebia benefício no valor de R$ 10.000,00. Ao falecer, seu dependente terá direito à pensão por morte. Como o valor ultrapassa o teto previdenciário, o dependente receberá o valor correspondente ao teto mais 70% da diferença entre o teto e a totalidade do provento:

Receberá, portanto: R$ 5.531,31 + R$ 3.128,08 (equivale a 70% de R$ 4.468,69)

2 – Servidor em atividade na data do óbito: Reforma da previdência servidores públicos

A pensão por morte equivale à totalidade da remuneração do servidor no cargo efetivo em que se deu o falecimento, até o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da CF/88, acrescido de setenta por cento da parcela excedente a este limite.

Ex: Servidor na ativa que recebia remuneração no valor de R$ 10.000,00, aplica-se as mesmas regras do item anterior. A diferença é que, quando na ativa, a base para o cálculo da pensão por morte será a remuneração do servidor.

E quanto às novas regras? (já atualizado com o substitutivo)

A PEC 287/2016 (reforma da previdência) prevê que na concessão da pensão por morte, o valor será equivalente a uma cota familiar de 50% (cinquenta por cento), acrescida de cotas individuais de 10 (dez) pontos percentuais por dependente, até o limite de 100% (cem por cento).

Ex: Servidor que ao falecer possuía 03 dependentes (esposa e 02 filhos menores). A pensão por morte equivalerá a 50% (cota familiar) + 30% (10% para cada dependente), totalizando 80%.

Quanto ao valor base para esse cálculo, duas hipóteses devem ser levadas em consideração:

1 – Servidor aposentado à data do óbito: Reforma da previdência servidores públicos

Caso o servidor já estivesse aposentado à data do óbito, o valor base para aplicação do percentual citado será a totalidade dos proventos do falecido.

Ex: Edmar recebia aposentadoria no valor de R$ 5.000,00. Faleceu deixando apenas esposa como dependente. A sua dependente terá direito a uma pensão por morte que equivale a 60% (50% + 10%) de R$ 5.000,00 – ou seja, R$ 3.000,00

2 – Servidor em atividade na data do óbito:

Nos casos em que o servidor falece em atividade, o valor a ser considerado é aquele que teria direito se fosse aposentado por incapacidade permanente.

(verificar a fórmula de cálculo que é a mesma da aposentadoria voluntária – clique aqui).

Ex: Edmar recebia remuneração no valor de R$ 5.000,00 à época de seu falecimento. O cálculo para verificação do valor a que teria direito caso fosse aposentado por incapacidade permanente resultou em R$ 3.500,00. Edmar possuía uma única dependente, sua esposa. Ela fará jus a uma pensão por morte equivalente a 60% de R$ 3.500,00 – ou seja, R$ 2.100,00.

E no caso de servidores da ativa e aposentados que recebam acima do teto previdenciário?

Nem todos os regimes próprios de previdência (RPPS), encontram-se adequados às regras que exigem a aplicação do teto previdenciário aos servidores públicos, tanto para contribuição quanto para concessão de benefícios.

Para esta adequação, cada ente deve criar previdência complementar, o que a maioria ainda não fez.

Reforma da previdência servidores públicos

Na hipótese de servidores aposentados e da ativa que recebam acima do teto previdenciário, a PEC 287/2016 possui fórmula a ser aplicada (devidamente atualizado com o substitutivo). É a seguinte:

Primeiro aplicam-se as regras acima citadas de acordo com o teto e, logo após, acrescenta-se 70% da parcela que excede ao limite.

Vamos exemplificar:

Exemplo 1 – Edmar recebia aposentadoria no valor de R$ 10.000,00. Faleceu deixando apenas esposa como dependente. A sua dependente terá direito a uma pensão por morte equivalente a 60% de R$ 5.531,31 (teto previdenciário), ou seja, R$ 3.318,79.

A parcela residual (diferença entre o teto e o provento) é igual a R$ 4.468,69. A dependente terá direito a 70% desse valor, ou seja, R$ 3.128,08 a ser acrescido no primeiro cálculo.

A pensão por morte nesse caso seria: $ 3.318,79 + R$ 3.128,08 = R$ 6.446,87

Reforma da previdência servidores públicos

Exemplo 2 – Edmar recebia remuneração no valor de R$ 10.000,00 à época de seu falecimento. O cálculo para verificação do valor a que teria direito caso fosse aposentado por incapacidade permanente resultou em R$ 7.500,00. Edmar possuía uma única dependente, sua esposa. Ela fará jus a uma pensão por morte equivalente a 60% de R$ 5.531,31 (teto previdenciário), ou seja, R$ 3.318,79.

A parcela residual (diferença entre o teto e o provento) é igual a R$ 1.968,69. A dependente terá direito a 70% desse valor, ou seja, R$ 1.378,08 a ser acrescido no primeiro cálculo.

A pensão por morte nesse caso seria: $ 3.318,79 + R$ 1.378,08 = R$ 4.696,87

Obs:

A PEC 287/2016 prevê aplicação aos dependentes dos servidores públicos das mesmas regras aplicáveis aos dependentes dos segurados do regime geral (RGPS) no tocante ao tempo de duração da pensão por morte e da cessação das cotas individuais.

Trata-se, segundo alguns autores, da constitucionalização da Lei 13.135, de 2015, que fixou prazos de gozo da pensão vinculados a idade do cônjuge na data do óbito, indo de 3 anos a 20 anos entre as idades de 21 a 43 anos. Após 43 anos a pensão seria vitalícia.

A cota individual dos dependentes menores de 21 anos (10%) não será acrescida à principal ao ultrapassarem a idade limite.

Curiosidade:

Imagine que Edmar é servidor público e à época do seu falecimento possuía 07 dependentes. Nesse caso, como ficaria o cálculo da pensão por morte?

Se aplicássemos a regra geral de 50% (cota familiar) + 10% por dependente chegaríamos a um total de 120%. Nesse caso a PEC limita a 100% o valor da pensão por morte, devendo ser realizado rateio entre os dependentes.

Clique aqui e faça o download do Quadro Comparativo das mudanças propostas na PEC 287/2016 – artigo por artigo

(redação atual x redação original da PEC x substitutivo)

Grande abraço a todos…

Cadastre-se e receba as novidades do blog…

Gostou do artigo? Compartilhe com seus amigos…

Curta nossa FanPage…